Учасники онлайн зустрічі обговорили деякі особливості оподаткування у період дії воєнного стану та зміни, які слід очікувати найближчим часом в разі прийняття проекту Закону України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Учасники онлайн зустрічі обговорили деякі особливості оподаткування у період дії воєнного стану та зміни, які слід очікувати найближчим часом в разі прийняття проекту Закону України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Особливу увагу привернули тому, що законопроектом передбачено

установити, що у разі сплати платником податків протягом 30 календарних днів з дня, наступного за днем отримання податкового повідомлення-рішення, суми податкового зобов’язання, нарахованого за результатами документальних перевірок, які були відновлені або розпочаті з 01 липня 2023 року та завершені до дня припинення або скасування воєнного, надзвичайного стану на території України, штрафні (фінансові) санкції (штрафи), нараховані на суму такого податкового зобов’язання, скасовуються, а пеня не нараховується. Водночас сума сплаченого податкового зобов’язання не підлягає оскарженню.

А також, звернули увагу на тому, що за позицією Мінфіну, планові перевірки ДПС під час дії воєнного стану проводитимуться за наявності під час проведення перевірок безпечного доступу до територій, приміщень та іншого майна, що використовується для провадження господарської діяльності.

Окремо слід зауважити, що законопроєкт не передбачає підвищення податків та не вводить нові ставки податків. Норми спрямовано насамперед на повернення податкового законодавства до довоєнного стану. Зокрема, з 01 липня 2023 року обмежується дія окремих норм Кодексу, запроваджених на період до припинення або скасування воєнного стану на території України.

Обговорили і те, що прийняття цього законопроєкту забезпечить виконання Україною зобов’язань перед МВФ у рамках Меморандуму про економічну та фінансову політику від 08 грудня 2022 року та впровадження заходів, реалізація яких сприятиме збільшенню податкових надходжень у 2023 році. Пригадали і позицію депутатського корпусу, що для виживання та отримання фінансування Україна має виконати всі вимоги Міжнародного валютного фонду (МВФ), серед яких – повернення довоєнних умов оподаткування вже цього літа. Всі структурні маяки повинні бути виконані, в противному випадку, програма далі не буде реалізована і наступний транш не надійде.

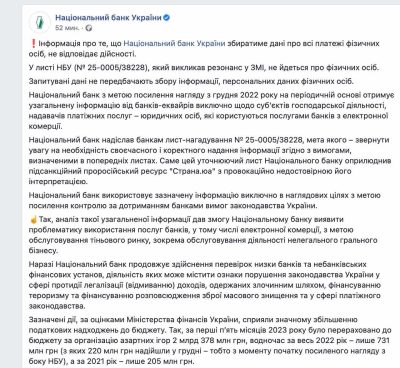

Також, учасники ZOOMу обговорили Лист НБУ №25-0005/38228, який жваво обговорювався останні дні та відповідь Національного банку:

Окремо до відома членів FIMA було доведено Лист- відповідь НКЦПФР на звернення Асоціації від 10.05.2023:

Поділитися: